30~40대 직장인을 위한 실전 FIRE 플랜

조기 은퇴는 단순한 ‘퇴사’가 아니라 경제적 자유를 달성해 원하는 삶의 주도권을 갖는 것을 의미합니다. 하지만 이를 실현하기 위해선 명확한 수치 기반의 목표 설정과 철저한 월별 루틴 관리가 필요합니다. 이 글에서는 25배·4% 규칙과 같은 기준부터 실제 월별 저축 루틴, 투자 전략, 시뮬레이션 예시까지 조기 은퇴를 위한 현실적인 로드맵을 소개합니다.

| 조기 은퇴 기준 | 연간 지출의 25~33배 자산 축적, 4% 인출 규칙 적용 |

| 핵심 루틴 | 월 소득의 50% 이상 저축, 투자·수동소득 병행 |

조기 은퇴를 계획한다면 자금 목표 산출이 가장 먼저입니다. 대표적으로 25배 규칙은 연간 생활비의 25배를 은퇴 전까지 준비해야 한다는 기준으로, 연 3,600만 원을 사용한다면 약 9억 원의 자산이 필요합니다. 은퇴 후 자산을 연 4%씩 인출</strong하면 원금 손상 없이 안정적으로 생활할 수 있다는 시뮬레이션도 FIRE(Financial Independence, Retire Early) 운동의 핵심 논리입니다.

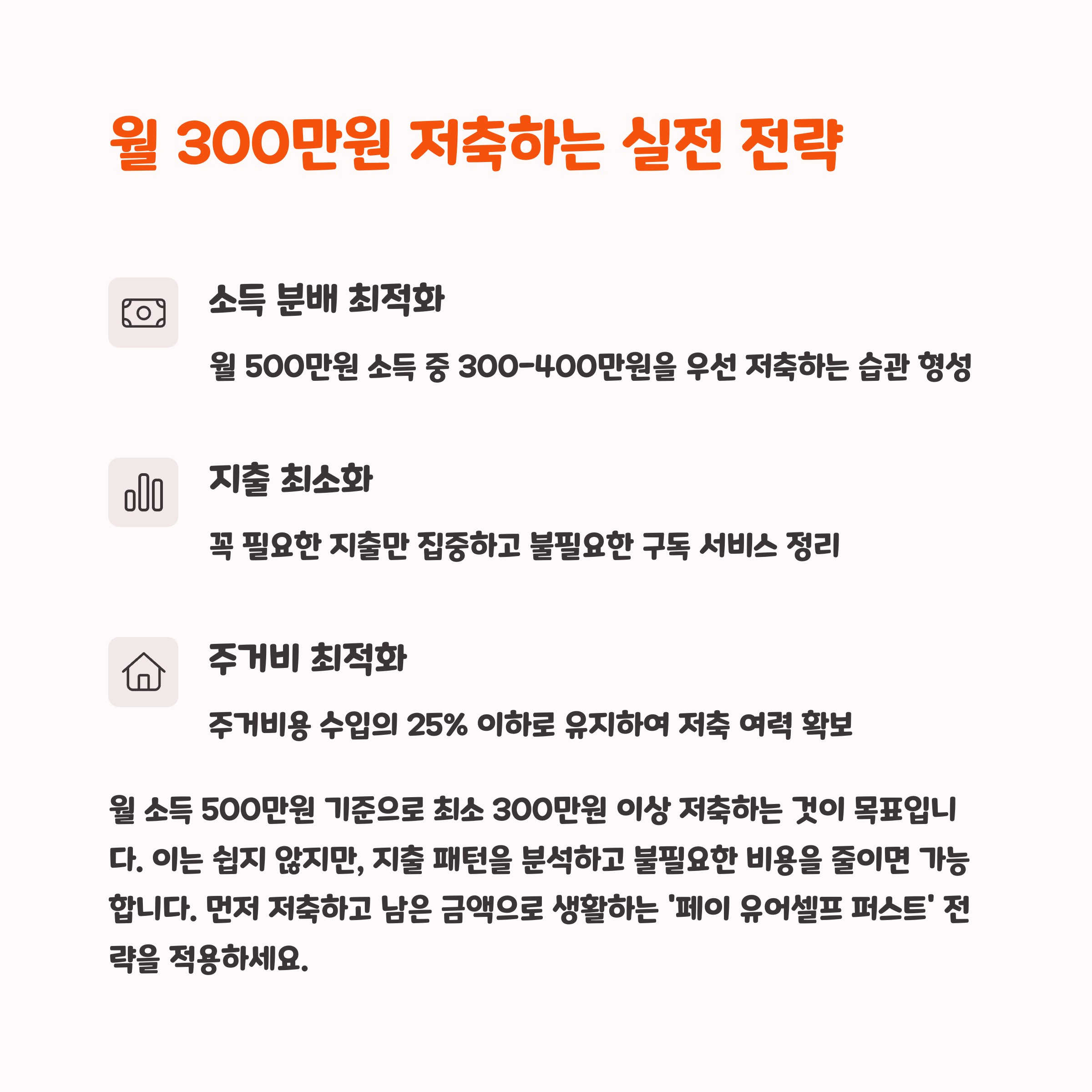

실제 목표를 계산한 뒤에는 월별 저축 루틴과 투자 전략을 수립해야 합니다. 예를 들어 10년간 9억 원을 만들려면 매달 750만 원을 저축해야 하며, 현실적인 조정이 필요합니다. 소득의 50~70%를 저축하고, ETF나 연금 상품을 통해 복리 효과를 누려야 실현 가능성이 높아집니다.

조기 은퇴 준비는 ‘극단적인 절약’만이 아닌 지속 가능한 루틴화가 핵심입니다. 소비를 통제하고 수익 구조를 다각화하며, 투자와 연금을 병행해 리스크를 분산해야 합니다. 특히 수동소득(배당, 임대, 부업)은 은퇴 이후의 삶을 안정적으로 유지시켜주는 중요한 기반이 됩니다.

| 자금 목표 | 저축 루틴 | 수동 소득 |

| 25배, 4% 규칙 기준 약 9억 원 필요 | 월 소득의 50~70%를 저축 | 배당, 임대, 부업으로 현금 흐름 확보 |

| 은퇴 시점·필요 생활비에 따라 조정 | 예적금 + ETF + 연금 병행 투자 | 은퇴 후에도 현금 흐름이 유지되도록 설계 |

조기 은퇴는 단순히 일찍 일을 그만두는 것이 아니라, 경제적 자율성과 삶의 질을 높이기 위한 전략입니다. 현실적인 수치를 기반으로 한 계획과 꾸준한 월별 실천 루틴만이 이 목표를 실현시킬 수 있습니다. 매월의 작은 선택이 10년 뒤의 자유를 만듭니다.

당신의 조기 은퇴 플랜은?

여러분은 어떤 나이에, 어떤 삶을 위해 은퇴를 계획하고 계신가요? 목표 금액, 루틴, 실천 노하우를 댓글로 공유해 주세요. 서로의 이야기에서 큰 영감이 생깁니다!

태그:

'FIRE족 필수 전략 > 조기 은퇴 자금 마련' 카테고리의 다른 글

| FIRE족의 연금 활용법, 조기 은퇴를 위한 필수 가이드 (0) | 2025.05.18 |

|---|---|

| 돈이 저절로 모이는 자동 저축 시스템 구축법 요약 (1) | 2025.05.12 |

| 배당주만으로 먹고살 수 있을까? FIRE족의 실전 투자법 (0) | 2025.05.08 |

| 월급쟁이도 FIRE 가능? 직장인 맞춤 조기 은퇴 자금 마련법 (0) | 2025.04.27 |

| 조기 은퇴 자금, 얼마가 필요할까? 연령별 시뮬레이션 정리 (0) | 2025.04.12 |